Una sobretasa es urgente, necesaria y posible

(Por Francisco Cantamutto, Nicolás Pérez y Julieta Giovannini – TRAMAS) Hace algunas semanas, se planteó en Bahía Blanca la posibilidad de discutir una sobretasa extraordinaria (excepcional) para poder apoyar a los sectores más afectados por la crisis. La iniciativa surgió de una Multisectorial, y aquí brindamos algunas razones para pensar la posibilidad de llevar adelante esta iniciativa. El interés público que tuvo el debate impulsó a que sectores del oficialismo local reconocieran que hay que discutir todas las herramientas, del mismo modo que lo hizo el economista jefe del CREEBBA, Gonzalo Semilla. Es decir, la iniciativa cobró relevancia más allá de sus promotores originales.

Esta nota busca enfatizar y profundizar los argumentos originalmente planteados, a la luz de los aportes de la propia Multisectorial –a la que eximimos de las opiniones aquí vertidas.

Asimismo, se buscan responder algunas críticas o reparos planteados frente a la propuesta, que se pueden sintetizar básicamente en: a) podría tratarse de una doble o triple imposición; b) afectaría a la estabilidad y previsibilidad; c) pondría en riesgo la recuperación. Ante esto, respondemos que: a) no ocurre, por tratar de subas excepcionales de tasas existentes; b) no existe estabilidad o previsibilidad en el marco de una crisis; c) los sectores que pagarían reciben diversos beneficios y los beneficiados impulsarían la economía local. La nota que sigue profundiza sobre aspectos específicos.

Una crisis desigual: ganadores y perdedores

El mundo atravesó en 2020 la peor crisis en el último siglo, según el Banco Mundial. Argentina sufrió la peor caída de su PBI desde 2002, con un retroceso anual de 9,9%, según datos del INDEC. Tanto en el mundo como en el país, el peor momento de la crisis se dio en el segundo trimestre del año pasado, momento a partir del cual se inició una recuperación, que se mantiene dispar entre sectores.

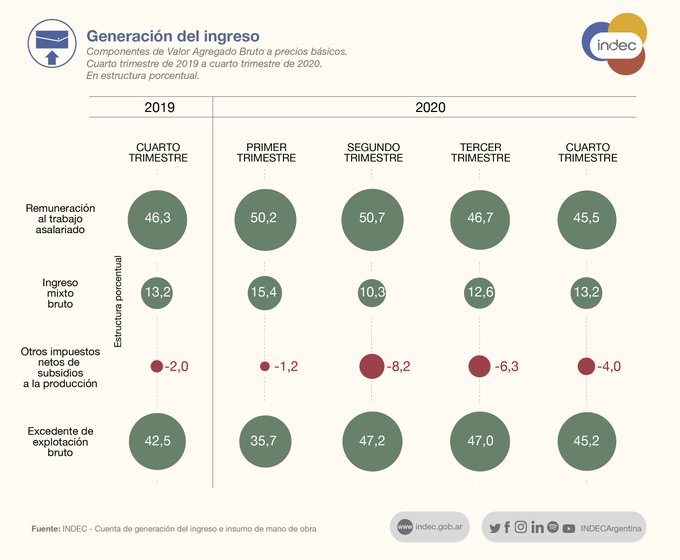

Mientras que en el último año (IV-2020 respecto de IV-2019) la remuneración al trabajo perdió 0,7 puntos porcentuales de participación en el ingreso total, el excedente de explotación bruto aumentó 2,7 puntos. Es decir, la crisis no se repartió igual: mientras que quienes viven del trabajo perdieron, quienes son dueños de grandes empresas ganaron más.

En Bahía Blanca las tendencias son similares. En términos agregados, el nivel de actividad se estabilizó en un sendero de bajo dinamismo. Los últimos datos disponibles del INDEC, correspondientes al segundo semestre de 2020, señalan que el 18,7% de los hogares de Bahía Blanca y Cerri vivían por debajo de la línea de pobreza, mientras que el 5,2% de los hogares vivían por debajo de la línea de indigencia. En términos de población, 75.511 personas vivían en la pobreza y 21.926 no alcanzaban a comprar la canasta alimentaria básica para fines de 2020.

Un 9,7% de la población económicamente activa estaba desocupada en Bahía Blanca a fines de 2020, equivalentes a unas 15.000 personas, lo que representa una suba de 2,5% respecto del año previo (Ver Boletín de Estadísticas Laborales – IIES).

Desde ese momento, los datos locales indican que los precios han ganado la carrera contra los salarios, que perdieron en los primeros cuatro meses de 2021 un 3,1% en términos reales. La canasta de pobreza para una familia tipo, según el relevamiento del CREEBBA, ascendió en abril a $66.016, mientras que la de indigencia alcanzó los $28.455, guarismos que superan el alza de precios general. Es decir, en Bahía Blanca la pobreza e indigencia han crecido de la mano de una situación general de estancamiento.

Sin embargo, esta no es la situación de todos los sectores económicos o sociales de la ciudad. De acuerdo con una revisión preliminar es posible sugerir qué actividades podrían potencialmente aportar a una recuperación más igualitaria. Toda esta aproximación puede (y debe) mejorarse con los datos actualizados que posea el municipio -o que pueda recabar consultando a los entes oficiales que correspondan. El listado de actividades surge de considerar aquellas actividades que han obtenido mayores rendimientos en años recientes, especialmente, durante la pandemia.

- a) Bancos

Durante 2020, en medio de la crisis, este sector logró expandirse un 10,6% respecto del año previo (Ver Informe INDEC). En febrero de 2021, el indicador mensual de actividad mostraba que se superó el nivel de actividad en un 3,5% en términos interanuales (Ver Informe INDEC). A nivel local, se observa que los bancos han recibido más depósitos -probablemente por la bancarización de las políticas públicas de ayuda ante la pandemia-, los cuales no se han destinado a préstamos[i]. Esto es consistente con las tendencias a nivel nacional, que muestran una sostenida caída de préstamos, a pesar de contar con liquidez. El principal activo de los bancos y la principal fuente de ganancias (6 de cada 10 pesos) son los títulos emitidos por el Estado. Es decir, los bancos reciben depósitos que no prestan, sino que destinan a la compra de títulos emitidos por el Estado, logrando ganancias a partir de la deuda pública. Por otro lado, los cálculos a partir de datos públicos indican que el sector tributó menos del 7% de sus ingresos, con lo cual no parece sufrir gran presión impositiva[ii]. América Latina es la segunda región del mundo con la rentabilidad bancaria más alta (después de África) en las últimas dos décadas, y dentro de la región, Argentina se mantiene en los primeros puestos (Ver Nota CELAG).

- b) Supermercados mayoristas/hipermercados

Durante 2020, en medio de la crisis, el sector de comercio logró expandirse un 3,6% respecto del año previo (Ver Informe INDEC). En febrero de 2021, el indicador mensual de actividad indicaba que superaba un 3,4% su valor de un año atrás (Ver Informe INDEC). Ahora bien, dentro del sector comercial, los datos del INDEC, permiten distinguir que, en febrero de 2021 este segmento mayorista vio aumentada sus ventas en un 2,4% interanual en términos reales, es decir, por encima de la inflación (Ver Informe INDEC). Informes del propio sector permiten reponer que este sector incrementó fuertemente su facturación al inicio de la pandemia y sostuvo su expansión por encima de la inflación hasta inicios de este año[iii]. Esta no es la realidad del resto de supermercados minoristas y autoservicios, que vieron disminuir notablemente su actividad.

- c) Polo petroquímico/parque industrial

Las empresas emplazadas en el parque industrial de Bahía Blanca han recibido diversos beneficios fiscales para su instalación[iv]. Si bien allí funcionan firmas de diverso tamaño, se destaca la existencia de un grupo de grandes empresas, mayormente de capitales extranjeros, con operatoria dolarizada. Los datos nacionales del INDEC muestran que para marzo de 2021, algunos rubros de la industria manufacturera que tienen actividad dentro del parque industrial de Bahía Blanca mostraron una expansión significativa respecto del año previo: Otros equipos, aparatos e instrumentos (103,9%); Automotores y otros equipos de transporte (97,2%); productos de metal (41,7%); maquinaria y equipo (84,7%); minerales no metálicos (83,4%); metálicos básicos (42,3%). El sector de sustancias y productos químicos no muestra una expansión semejante, pero porque no tuvo una crisis significativa previa. De hecho, muestra una clara tendencia de crecimiento, superando niveles de 2017. De conjunto, hay un grupo de empresas que operan dentro del parque industrial que pertenecen a ramas de alta expansión o que no sufrieron la crisis reciente, y tienen diversas desgravaciones fiscales.

- d) Puerto: actividades de gran porte

Según datos del Consorcio de Gestión del Puerto, en el primer trimestre del año el movimiento de mercaderías superó el mismo período del año pasado (previo a la pandemia) en un 2,9% (Datos Puerto de Bahía Blanca). Si bien el sector ligado a hidrocarburos sufrió la crisis global, las exportaciones de granos y productos derivados fueron especialmente dinámicas[v]. La entrada de buques se reactivó de la mano de la recuperación del comercio a nivel global, especialmente con destino a Asia.

- f) Construcción de alta gama / mayor a determinada superficie

Durante 2020, en medio de la crisis, este sector logró expandirse un 3,5% respecto del año previo (Ver Informe INDEC). En febrero de 2021, el indicador mensual de actividad indicaba que superaba en 11,7% su valor de un año atrás (Ver Informe INDEC). Durante el primer trimestre de 2021, el Colegio de Escribanos de la Provincia de Buenos Aires registró 548 operaciones de compraventa en Bahía Blanca[vi]. Esto representa un aumento del 85,7% respecto de lo actuado en el mismo período un año atrás[vii]. Este sector está impulsado por el bajo costo relativo[viii] y la canalización de ahorros (que enfrenta dificultades para la compra de divisas y otras compras de bienes desde el exterior). Además, ha recibido estímulos a nivel nacional por las políticas de “blanqueo” destinadas a fomentar la actividad, beneficiando en particular a los sectores alto poder adquisitivo[ix].

- g) Prestadoras de servicios de telecomunicación

Merced de las diferentes medidas de Aislamiento Social Preventivo y Obligatorio, así como las de Distanciamiento Social, en todo el país (y en el mundo) se produjo un fuerte proceso de reconversión productiva que tendió a formas de teletrabajo. Esto se suma a las necesidades vinculadas a la socialización y la educación. Todo esto impulsó el negocio de las empresas de telecomunicaciones[x]. Aunque en el último año este sector sufrió un atraso relativo en sus precios, durante el gobierno de Cambiemos (2015-2019) había sido particularmente beneficiado por las subas de precios por encima de la inflación.

Alternativamente, podrían considerarse la aplicación de sobretasas sobre tres sectores de la sociedad con elevada riqueza observable:

- h) Barrios cerrados de muy alto poder adquisitivo

En Bahía Blanca hay cinco barrios cerrados, donde habitan personas de alto poder adquisitivo. Se trata de La Reserva, Bosque Alto, La Merced, Barrio Parque y Solares Norte.

- i) Propietarios de múltiples propiedades inmuebles

Quienes poseen gran cantidad de inmuebles declarados poseen una riqueza relativa elevada, además de poder usufructuarlos mediante su alquiler. En el caso de Trenque Lauquén, se le cobró la sobretasa a quienes tuvieran cinco o más propiedades inmuebles a su nombre.

- j) Propietarios de grandes extensiones rurales

El municipio de Castelli lo aplicó sobre propiedades de más de 50 hectáreas. Para el caso bahiense, considerando el valor y productividad de la tierra en la zona, esta escala debería elevarse.

Los anteriores sectores son una sugerencia de potenciales contribuyentes ante la situación de crisis generalizada que existe. Esta crisis es mundial, pero se nota en lo local. Utilizar argumentos sobre previsibilidad o estabilidad son válidos para el debate en tiempos normales, mas no cuando todo está en un manto de incertidumbre[xi]. Mientras que al primer grupo (a-f) probablemente sea lógico imponer una suba temporal de la tasa por inspección de seguridad e higiene, con el segundo grupo la tasa aplicable más efectiva tal vez sea la de alumbrado, limpieza y conservación de la vía pública. Por supuesto, esta es una apreciación general, es posible explorar otras opciones más específicas (como la ambiental, la de salud o los derechos de construcción), aunque las referidas tienen alcance generalizado sobre los sectores señalados. Si los sectores alcanzados esperan que el municipio pueda cumplir con la prestación de los servicios asociados en un contexto de crisis y emergencia, posiblemente deban pagar una contribución acorde a su capacidad económica.

De diversas formas, estos sectores han recibido beneficios de la política pública, que les permitió acumular ganancias y riquezas. Esto no invalida la existencia de esfuerzos personales, pero estos están necesariamente mediados por políticas económicas que permiten a algunos capitalizar sus esfuerzos y a otros no tanto[xii].

Se esgrime que estos sectores ya tributan impuestos y tasas de diverso tipo. Diversos informes demuestran que esto no es cierto para la Argentina, donde la tributación es relativamente baja comparando con otros países de similar nivel de desarrollo[xiii]. En el caso de la presente propuesta, no se trataría de un nuevo impuesto o tasa, sino de un cambio de la alícuota ante la situación de emergencia. El municipio puede utilizar las mismas tasas que ya cobra, modificando temporalmente la alícuota ante la situación de crisis. En un contexto como el presente, donde múltiples sectores requieren auxilios y demandan atención, resulta por completo desfasado suponer que el gobierno local puede continuar proveyendo los mismos servicios sin un auxilio presupuestario.

Antecedentes de aportes extraordinarios: la sobretasa es posible

En este sentido, se cuenta con un antecedente relevante a nivel nacional en la aprobación del aporte¿ extraordinario a las grandes fortunas mediante la ley N° 27.605, sancionada en diciembre del 2020 por el Honorable Congreso de la Nación Argentina, homologada por Decreto Nacional 42/2021. El mismo alcanzó a apenas 12.500 personas en todo el país, que superaron los 200 millones de pesos de patrimonio declarado en 2019. Según los datos más recientes, se recaudaron aproximadamente 230.000 millones de pesos, 7.000 millones más de los estimados inicialmente. El 80% de las personas físicas alcanzadas por el impuesto cumplió con el pago del mismo en término (o acordó un plan de pagos). Del 20% restante, solo 200 personas iniciaron litigios ante la Justicia, lo que equivale al 1,6% de las personas alcanzadas. (Ver Nota Tiempo Argentino).

Este aporte extraordinario está en línea con las recomendaciones de los organismos internacionales para lidiar con la pandemia[xiv]. El aumento de los gastos para los Estado ante la emergencia sanitaria, se conjuga con necesidades de sectores económicos afectados por las medidas de prevención no sanitarias (como la ASPO). Asimismo, debido a la propia crisis, se erosiona la base de recaudación, lo que hace que quede aún menos espacio fiscal para implementar políticas públicas.

Existen además antecedentes valiosos en 9 municipios de la Provincia de Buenos Aires: 25 de mayo, Castelli, General Lavalle, Hurlingham, Lanús, Laprida, Trenque Lauquen, Tres de Febrero y Vicente López (ver anexo)[xv]. Llamamos la atención de estos antecedentes por estar todos ubicados en la misma provincia que Bahía Blanca, sujetos al mismo marco legal. En el caso del municipio de Castelli, se presentó una medida cautelar, que la Justicia oportunamente rechazó. Es decir, habría un marco jurídico validado para este tipo de iniciativas.

De conjunto, la experiencia cercana indica que son posibles múltiples combinaciones de base imponible y destinos de los fondos. En relación a lo primero, hay múltiples variantes, según la estructura productiva del municipio, pero también la situación económica de la actividad particular. Es claro que también se consideró la facilidad para establecer los sujetos imponibles y el cobro de la recaudación. Respecto de lo segundo, deberá considerarse qué urgencias tiene cada localidad. Lo que queda claro es que no se trata de una propuesta extemporánea, ni fuera del marco de la legalidad vigente, así como las recomendaciones internacionales.

La municipalidad de Bahía Blanca reconoció la situación de emergencia sanitaria en marzo de 2020 a través de la Ordenanza Nº 19.997 y el Decreto N° 322/20. Allí se autorizó al Departamento Ejecutivo a efectuar las reasignaciones presupuestarias correspondientes a fin de poder tomar las medidas sanitarias pertinentes para hacer frente a esta contingencia, convalidadas por la declaración de Emergencia Económica a través de la Ordenanza N° 20.012 de abril de 2020. Ambas declaraciones abarcaron un período inicial que podía prorrogarse, lo que efectivamente ocurrió.

En este sentido, según los datos oficiales provistos por la Municipalidad de Bahía Blanca se han destinado $60.313.560,03 al auxilio correspondiente a la emergencia sanitaria y económica originada por el COVID-19[xvi]. El 62% de estos recursos provinieron del propio Tesoro municipal (por recursos de afectación directa o de libre disponibilidad), y se destinó principalmente a la compra de alimentos (79%), en el marco de una política orientada a los sectores más vulnerables, por la vía de la Secretaría de Políticas Sociales (86% del gasto). Se realizaron inversiones menores en productos de limpieza (6%), elementos de uso laboral (6%), centros respiratorios (3%), unidades de cirugía mayor ambulatoria (UCMA, 2%) y casas de abrigo y viandas para centros de día. Este es el detalle oficial, que indica un esfuerzo especial enfocado en necesidades alimentarias, aunque limitado al mismo[xvii].

Por otro lado, en reconocimiento de la crisis económica que atraviesan diversos sectores de la ciudad por motivo de la pandemia, se trabajó eximiendo de algunas tasas por tiempo limitado. Concretamente:

- La ordenanza Nº 20.042 eximió del Pago de la Tasa por Inspección, Seguridad e Higiene, así como de la Tasa del Derecho de Ocupación o Uso de Espacio Público cuando correspondiera, a rubros afectados por la pandemia durante julio a septiembre de 2020. Aplicó a Gimnasios o Centros de actividad Física, Rubro Indumentaria y Calzado, Gastronomía, Agencias o empresas de turismo, Hoteles o lugares de alojamiento, Academias de Danza, Artes Gráficas o Escuelas Artísticas y/o Culturales.

- La ordenanza N° 20.130 eximió del pago de la tasa de Alumbrado Limpieza y Conservación de la Vía Pública y de la Tasa por Inspección, Seguridad e Higiene de octubre a diciembre de 2020 a Instituciones Educativas Privadas, Cines, Teatros, Centros Culturales, Talleres Recreativos, Salones de Fiestas y Discotecas.

- La ordenanza N° 20.261 modificada por la 20.276 y la 20.279 eximieron del Pago de la Tasa por Inspección, Seguridad e Higiene, así como de la Tasa del Derecho de Ocupación o Uso de Espacio Público, y del pago de Derechos de Publicidad y Propaganda cuando corresponda, a Instituciones Educativas Privadas, Cines, Teatros, Centros Culturales, Talleres recreativos, Rubro Indumentaria y Calzado, Agencias o Empresas de turismo, Hoteles o lugares de alojamiento, Academias de Danza, Artes Gráficas o Escuelas Artísticas y/o Culturales, Gastronomía, Salones de eventos y casitas de fiestas, Gimnasios, natatorios y piscinas, y Discotecas entre enero y junio de 2021.

Estos antecedentes indican que tanto la Municipalidad de Bahía Blanca como el Honorable Concejo Deliberante reconocen la existencia de una situación de crisis que se extiende hasta el presente; que desde el Estado municipal se cuentan con herramientas legales para atender esta situación; que hay una situación dispar entre sectores económicos. Vale enfatizar que ninguno de los sectores enunciados en las diversas ordenanzas contemplan a los antes sugeridos como plausibles de ser afectados por la sobretasa extraordinaria. Es decir, no se han identificado -en el curso de más de un año de pandemia- como sectores que atraviesen una situación crítica. Por el contrario, la declaración de Emergencia alimentaria fue planteada, y los sectores de la cultura aparecen sistemáticamente mencionados como atravesando crisis.

Vale resaltar que todas las medidas enunciadas se orientaron a un alivio de carga tributaria local, sin aportar recursos que permitan aliviar la situación de crisis. Justo por ello, las disposiciones erosionan la capacidad fiscal del Estado municipal, sin considerar que algunos sectores de actividad que no están en crisis pueden aportar de manera diferencial para salir de la situación. El efecto combinado de esta situación es que sectores afectados por la crisis no reciben apoyo económico suficiente y el Tesoro municipal se ve deteriorado en la recaudación.

Una suba extraordinaria de determinadas tasas ante la situación de emergencia (reconocida por la Municipalidad y el Concejo Deliberante) permitiría abordar ambos problemas. Por otro lado, se evitaría un derroche de estos recursos dándole un destino pre-establecido. Los destinos sugeridos son ayudas económicas a trabajadores/as de la salud, el sector de la cultura y los comedores comunitarios. Estas prioridades surgen de la decisión plenaria tomada por la Multisectorial por una tasa extraordinaria para enfrentar la crisis económica y sanitaria en el marco de la nueva ola por covid-19 en Bahía Blanca.

Resulta inverosímil que una sobretasa excepcional modifique cualquier decisión de inversión no especulativa en la ciudad. Ninguno de los sectores antes sugeridos detendrá sus actividades por una medida de este tipo. Son sectores que en muchos casos, además, reciben otros beneficios fiscales del Estado nacional o el municipal. En un sentido opuesto, los sectores beneficiarios probablemente gasten todo lo recibido en la propia ciudad, de modo que no solo mejorarían su situación relativa sino que promoverían la actividad económica local, apuntalando la recuperación o, al menos, amortiguando la caída.

En resumidas cuentas

La aplicación de una sobretasa extraordinaria en Bahía Blanca es posible, necesaria y urgente porque:

- es una medida que sigue las recomendaciones más actuales de los más diversos organismos multilaterales e internacionales;

- colabora a ampliar el espacio fiscal para las políticas públicas, impulsa la economía local, reduce la dependencia de las arcas municipales de la coparticipación o la toma de deuda;

- mejora la cohesión social, reduce las brechas de desigualdad y la situación de indigencia, repara parcialmente la fuerte regresividad del sistema tributario argentino;

- tiene antecedentes recientes a nivel nacional pero también de municipios de la misma provincia;

- no implica la creación de un nuevo tributo, de modo que no afecta a la seguridad jurídica, sino que se trata de un cambio eventual de alícuotas de tasas existentes;

- porque no afecta a las pequeñas y medianas empresas que atraviesan una difícil situación;

- se promueve en un contexto de crisis, donde la inestabilidad e incertidumbre es una regla para la mayoría, con una emergencia sanitaria y económica reconocida por el propio gobierno municipal;

- se le impone a sectores que han ganado en medio de una crisis social de escalas históricas;

- permite recomponer las arcas municipales, afectadas por la misma crisis;

- las exenciones de pago de tributos locales a sectores afectados no es suficiente, porque no permite recomponer los ingresos;

- los sectores señalados han estado fuertemente afectados por la crisis sin recibir compensaciones ni retribuciones por su esfuerzo o sacrificio;

- – pero, sobre todo lo anterior, porque es justo.

[i] Esta situación se constata para la ciudad tanto los tomados por el OER como utilizando los datos relevados por CREEBBA. Según este último centro, apenas 4 de cada 10 pesos depositados en el sistema financiero local son prestados. Ver los datos relevados por CREEBBA en http://www.creebba.org.ar/iae/iae167.pdf

[ii] Los cálculos surgen de actualizar el informe del Mirador de la Actualidad del Trabajo y la Economía, a partir de datos oficiales del BCRA. Ver http://admin.labancaria.org/storage/archivo/files/shares/5f69f05fad7c6.pdf y BCRA: http://www.bcra.gov.ar/SistemasFinancierosYdePagos/Entidades_financieras_estados_contables.asp?bco=AAA00&tipo=1

[iii] Ver datos de la Cámara Argentina de Distribuidores y Autoservicios Mayoristas, disponible en: http://cadam.com.ar/mercados/bajo-la-lupa-principales-aprendizajes-y-tendencias-de-los-mayoristas-en-un-ano-en-pandemia-y-primeros-datos-del-2021/10

[iv] Ver las exenciones fiscales vigentes en https://produccion.bahia.gob.ar/parque-industrial/

[v] Así lo reconoce el propio Consorcio en su sitio oficial: https://puertobahiablanca.com/novedades/valioso-cuatrimestre-para-el-puerto-de-bahia-blanca.html

[vi] Datos calculados a través del Observatorio de Estadísticas Regionales, disponibles en https://www.oer.uns.edu.ar/datos.php?dist=3

[vii] El CREEBBA indicó una expansión de 235% en marzo 2021 respecto de un año atrás. Ver http://www.creebba.org.ar/iae/iae167.pdf

[viii] La estimación realizada por el CREEBBA indica que en 2020 los costos de la construcción medidos en dólares cayeron un 6%. Ver https://www.creebba.org.ar/iae/iae166.pdf

[ix] A través de la Ley N° 27.613, el Decreto 244/2021 y la Resolución General 4976/2021 se alentó la declaración voluntaria ante la AFIP de tenencias en moneda nacional o extranjera para la realización de inversiones en construcción. Suponen la reducción de impuestos sobre Bienes Personales, Ganancias y transferencias de inmuebles de personas físicas y sucesiones indivisas. Se trata de un estímulo al sector que beneficia particularmente a sectores de alto poder adquisitivo, con recursos no declarados.

[x] A modo de ejemplo, lo anterior fue reconocido en el balance Telecom, que además indica que cerró el 2020 con ganancias operativas. Si bien el resultado financiero es negativo, no se considera que la empresa acumula grandes sumas en concepto de dividendos a distribuir en el futuro. Ver detalle en https://www.sec.gov/Archives/edgar/data/0000932470/000110465921041569/tm2039636d1_20f.htm

[xi] Los informes más recientes sobre las perspectivas globales indican el enorme grado de incertidumbre respecto a la recuperación económica. Ver el informe del FMI https://www.imf.org/es/Publications/WEO/Issues/2021/03/23/world-economic-outlook-april-2021

[xii] Una nota del Dr. Gustavo García Zanotti, analizando datos declarados sobre bienes personales, indicaba que la mayor parte de la riqueza de las personas más ricas estaba en el exterior, y en un gran porcentaje volcadas a las tenencias de títulos públicos. Es decir, ganan dinero de la deuda pública. La inversión productiva ocupa un lugar menor en la riqueza de los ricos argentinos. Ver https://diagonales.com/contenido/es-til-y-meritocrtica-la-concentracin-de-riqueza-en-nuestro-pas/20362

[xiii] Ver nota de Magdalena Rua en https://www.elcohetealaluna.com/presion-tributaria-y-grupos-economicos/ así como también https://repositorio.cepal.org/bitstream/handle/11362/45730/3/S2000154_es.pdf

[xiv] Ver por ejemplo la declaración del Fondo Monetario Internacional (FMI) aquí: https://www.lavanguardia.com/economia/20210408/6635140/fmi-salida-crisis-covid-pandemia-tasa-ricos.html La de la Organizción de las Naciones Unidas (ONU) aquí https://news.un.org/es/story/2021/04/1490732 Y la Comisión Económica para América Latina y el Caribe (CEPAL) aquí: https://repositorio.cepal.org/bitstream/handle/11362/45730/3/S2000154_es.pdf

[xv] Se realizó un análisis de estos antecedentes en https://tramasboletin.wordpress.com/2021/04/20/y-si-aportan-mas-quienes-mas-tienen-por-una-tasa-extraordinaria-en-bahia-blanca/

[xvi] Si bien se señala que los datos están actualizados al 19 de mayo de 2021, el detalle de gastos imputados indica que la última actualización se realizó en septiembre de 2020, de modo que podría haber discrepancias con las cifras reales actualizadas. Ver disponibles en https://gobiernoabierto.bahia.gob.ar/coronavirus/inversion-publica/

[xvii] Este énfasis se encuadra en la declaración de emergencia alimentaria de la Ordenanza N° 20.014 de 2020.

{kind=link}